期内溢利在三个会计期间均略有下滑

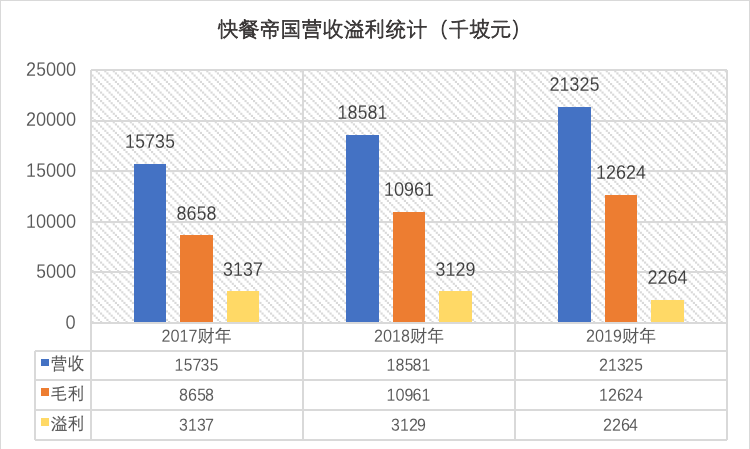

业绩方面,快餐帝国的表现尚可。2017-2019财年,公司的营业收入由1573.5万增长至2132.5万新加坡元,年复合增长率达到16.41%;公司期内毛利润亦由865.8万增长至1262.4万新加坡元,毛利率年复合增长率达到20.75%。然而,美中不足的是,由2017财年的313.7万下滑至2019年的226.4万新加坡元,原因与不断增加的销售开支、行政开支有关。

资料来源:招股书,华盛证券

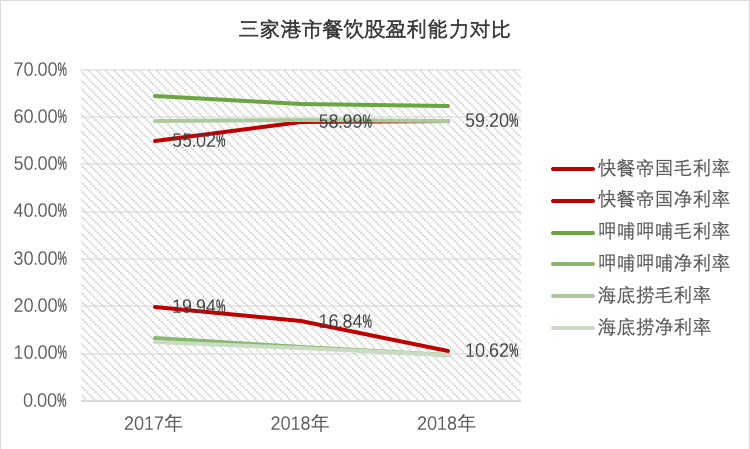

与港股餐饮股的财务数据进行对比,快餐帝国的表现与呷哺呷哺、海底捞等知名餐饮股的盈利能力相当,毛利率水平略低于后两者而净利率略高。整体看,餐饮行业的利润率水平仍然可观。

资料来源:招股书,华盛证券

整体而言,快餐帝国是一家基本面尚可,但部分数据(尤其是溢利增速)仍有瑕疵的公司。

如何解读快餐帝国上市首日的暴涨暴跌?

从暴涨近180%到破发

快餐帝国在港市交易的第一日即经历了的巨幅波动。早上先从83%的巨幅高开,一路高走,最高涨幅177.7%,报1.87港元每股,随后却迎来直线跳水,直接回到此前0.65港元发行价附近后开始企稳,。假如有投资者在顶部追涨买入,那么。

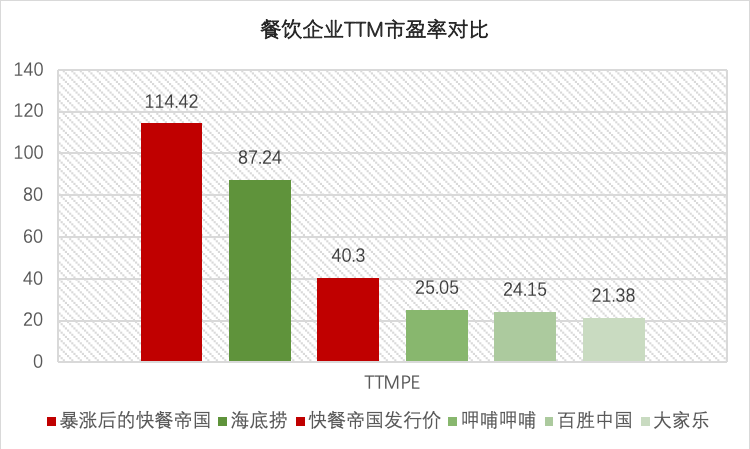

暴涨后的快餐帝国TTM市盈率已经突破天际达到114.42倍

就估值水平而言,以0.65港元每股的发行价计算,公司市值大约为5.36亿港元,对应TTM市盈率约为40倍左右。发行价计算的快餐帝国估值水平,在毛估估的角度看已经不便宜,毕竟这是一家增收不增利的企业。,连一向被认为高估的海底捞都自叹不如。

资料来源:Wind,华盛证券

短期股价波动几乎是无法预测的,但是企业的交易价格在长期会不断均值回归,最终向企业的真实价值趋近。

目前的新股值不值得投资,还是需要投资者自己根据具体的市场估值、企业前景和价值进行综合判断

近期港市的新股热潮激发了不少投资者的打新热情,不过如果参与了像快餐帝国这样的打新行情,就要做好承受波动的准备。目前的打新游戏,已经开始有击鼓传花的味道,真正专注于资本增值的投资者,还是要先看牌再下注,对于估值水平与基本面表现脱节的暴涨股,要更加谨慎。当然,。

来源:华盛学院

关键词: 快餐帝国上市首日